18.3.2017 / 9.6.2017 / 3.1.2018

Hennes & Mauritz

H&M julkisti 15.3.2017 helmikuun ja Q1:n myyntiluvut. Markkinat pettyivät, etenkin helmikuun lukuihin. Kurssi laski samantien n. 5% ja lasku jatkui seuraavana päivänä.

Päätin ostaa osaketta hieman lisää: 65kpl kurssiin 233,15, kaupankäyntikulut huomioiden. Ennen tätä pientä lisäostoa H&M oli viidenneksi suurin sijoitukseni alle 6% painolla, nyt se on toiseksi suurin sijoitus lähes samalla painolla kuin norjalainen vakuutusyhtiö Gjensidige. Ja molempia omistan enemmän kuin ideaalitilanteessa haluaisin!

Ja molempia olen myös valmis ostamaan lisää, mikäli kurssi edelleen laskee. Mutta pysytäänpä H&M:ssä.

Olen seurannut H&M:ää vuosia passiivisesti lähinnä Anders Oldenburgin Phoebus-blogia lukien. Lasten syntymän jälkeen kauppa on tullut enemmän kuin tutuksi myös konkreettisesti. Tuotteiden laatu on ollut etenkin hintaansa nähden pääosin hyvällä tai riittävällä tasolla, palvelu on hyvää ja verkkokauppa toimii ok. Heräteostoksia ja turhaa roinaa tarttuu usein matkaan kaupasta, etenkin kun lapset ovat mukana - ja tämähän on osakkeen omistajan kannalta erinomainen asia.

Laatua halvalla?

Vuonna 1947 perustettu Perssonin perheen hallinnoima Hennes & Mauritz on yksi Ruotsin yritysmaailman helmistä. H&M lukeutuu maailman suurimpiin muotiyrityksiin. Yritys on kasvanut ja kasvaa edelleen hyvää vauhtia mutta kannattavuuden kanssa on ongelmia eikä kasvu valitettavasti näy vastaavasti parantuneena tuloksena.

Osakkeen hinta on ollut näin alhaalla viimeksi vuonna 2013. Siitä huolimatta arvostustasoa ei voi suin päin mennä toteamaan halvaksi, moni pitää osaketta edelleen melko kalliina. Oli osake halpa tai ei, täytyy laadukkaan yhtiön kohdalla aina miettiä, olisiko jyrkkä kurssilasku syy osakkeen ostamiseen. Oleellista on pohtia, miksi kurssi on laskenut, mikä saisi kurssin taas nousemaan ja millaista olisi elää yhtiön kanssa kurssin edelleen laskiessa.

H&M:n osinko on jo yli 4%. Osingonjakosuhde on melko korkea (viime vuosina n. 80-90%), mutta toisaalta yhtiö on pystynyt tekemään suuria investointeja vain vähäisellä velan otolla ja yhtiön tase on vahvassa kunnossa. Tasaista hyvää osinkotuottoa osakkeelta sopii odottaa vuodesta toiseen mutta jatkuvasti kasvavia osinkoja ei.

Yhtiö on hyvissä käsissä ja hyvin hoidettu, joskin Perssonin perheen suuressa määräysvallassa voi nähdä myös riskejä. Potentiaalia yrityksestä löytyy runsaasti. Mikäli myymäläkohtainen myynti ja kannattavuus saadaan käännettyä kasvuun on kurssissakin taas runsaasti nousuvaraa. Sysäyksenä positiiviselle vireelle voisi toimia massiivisen investointivaiheen taittuminen tänä vuonna. Myös valuuttakursseilla on merkityksensä tulokseen.

Kurssin kehitys (Shareville)

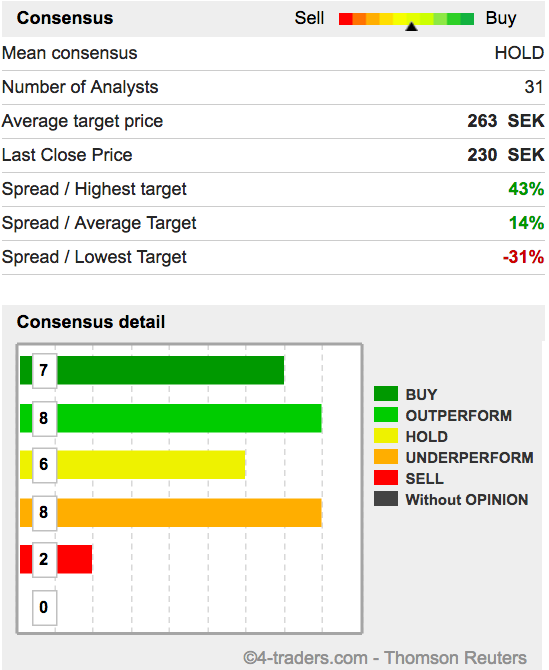

Konsensusennusteet. Kauheasti en painoa näille anna mutta haluan kuitenkin olla suosituksista ja tavoitehinnoista tietoinen.

Suunnitelma

H&M ei ole luonteeltaan aivan optimaalinen yritys minun salkkuuni. Laatukriteerit varmasti täyttyvät, mutta yleensä vaadin yritykseltä vakaata vähintään 5% ja mieluusti kasvavaa osinkotuottoa järkevällä osingonjakosuhteella. Kuitenkin kasvavalle ja lähes velattomalle H&M:n kaltaiselle yritykselle vakaa ja melko turvatulta vaikuttava yli 4% osinkotuotto on korkea ja rajoittaa myös kurssin laskuvaraa vaikka huonoja uutisia vielä saataisiinkin.

Osake on salkussani nyt ns. pelivaiheessa, toisin kuin valtaosa osakkeista, joiden kurssit voivat heilahdella rajustikin suuntaan tai toiseen ilman, että se aiheuttaa minussa reaktioita saati toimenpiteitä. Pelivaiheen osakkeissa pyrin hyödyntämään lyhyen aikavälin kurssivaihteluita ja tietenkin tavoitteena on myös ostaa osaketta pohjalukemista juuri ennen rakettimaista nousua :)

Käytännössä olen valmistautunut henkisesti siihen, että kurssi putoaa vielä noin 15% ja olen varautunut lisäostoihin suurin piirtein hinnoissa 210sek ja 195sek. Jokaisella ostokerralla ostan muutaman osakkeen edellistä ostoa enemmän. Toki tarvittaessa jatkan ostoja tuon jälkeenkin, jos kurssi edelleen putoaa ilman, että mitään uutta erityisen hälyttävää tietoa yrityksen tilasta saadaan - mutta tämä skenaario on mielestäni varsin epätodennäköinen. Hinnalla 195sek osinko on tasan 5%.

Kurssin noustessa kevennän painoa kohti optimaalista tasoa, eli takaisin lähelle lukemia ennen viimeistä ostoa. Mikäli kaikki menee suunnitellusti, saan keskihintaa mukavasti alaspäin. Mikäli kurssi jämähtää alas tai aina vain jatkaa laskuaan, jää H&M toistaiseksi vahvaan ylipainoon salkussani. Näen, että huonoimmassakin skenaariossa osinko juoksee ja on aikaa odotella yritykselle parempia aikoja, jotka koittavat ennemmin tai myöhemmin.

H&M julkistaa Q1 tuloksensa 30.3.

Lähteitä ja linkkejä:

-

PhoebusBlogi Vko 43/06 (myös lukuisissa muissa blogiteksteissä asiaa H&M:stä)

-

-

____________________

Kommentti 9.6.2017

Ostin suunnitelman mukaan lisää osaketta 7.6.2017 kurssin laskettua tasolle 210sek. Kurssin heilunta on ollut kovaa ja jälleen ollaan pidemmässä luisussa hetkellisen toipumisen jälkeen. Markkinoiden usko yhtiön käänteeseen horjuu. Tavoitehinnat ja suositukset ovat laskurendissä.

Yllä uusimmat suositukset (4traders.com), mitä voi verrata maaliskuun puolenvälin ennustuksiin ylempänä.

Tärkeitä lähitulevaisuuden päivämääriä:

- 15.6.2017 toukokuun luvut

- 29.6. Q2

Omassa suunnitelmassani seuraavat ostot hintaan 195sek. Paino salkussa jo korkea, kolmanneksi suurin sijoitus lähellä samaa painoa toiseksi suurimman sijoituksen kanssa. Tuskin uskallan ostaa lisää ainakaan ennen toukokuun lukuja ja sen mukanaan tuomaa kurssireaktiota, kävi kurssille ennen sitä mitä tahansa. Mahdollisesti ostorajaa täytyy myös laskea suunnitellusta jos kurssi jatkaa näin vahvaa syöksyään.

Paniikkimyyntejä ja tappioiden kotiutuksia en ole suunnitellut :)

_________________

Kommentti 3.1.2018

Edellisen kommentin jälkeen H&M on rypenyt vaikeuksissa ja kurssi on laskenut merkittävästi. Nyt kurssi siis on alle 170 kruunua. Pitkään jatkunut kurssilasku huipentui Q4 myyntitietojen julkistukseen mikä palkittiin reilusti yli 10% kurssilaskulla vuoden loppupuolella.

H&M:n viime ajoista lisää esim.

- Henri Elo, Hennes & Mauritz on alihinnoiteltu helmi 24.7.2017

- Phoebus-blogi 27.10.2017

- Talousmentorin viikkokatsaus 48/17 (lue myös kommentit lopusta)

- Talousmentorin viikkokatsaus 51/17

- H&M pettyi myyntiinsä – sulkee liikkeitä, Taloussanomien uutinen 15.12.2017

- H&M:n vaikeudet esillä ruotsalaismediassa – toimitusjohtaja myöntää, että virheitä on tehty, YLEn uutinen 24.12.2017

Alla 4traders.comista uusi konsensus-taulukko:

Edelliseen reilu puolen vuoden takaiseen taulukkoon verrattuna muutos on melkoinen: Pidä suositus on muuttunut suositukseen alipainota ja tavoitehinta laskenut 239 --> 171sek.

Edellisessä kommentissa kerroin ostaneeni suunnitelman mukaisesti osaketta lisää 7.6.2017 hintaan 210sek. Sen jälkeen olen tehnyt suunnitelman mukaisen oston 17.11.2017 hintaan 195sek ja sitten Q4 lukujen julkistuksen jälkeen suuressa pudotuksessa vielä hitusen impulsiivinen lisäosto 15.12.2017 hintaan 174,70sek.

Ostojeni keskihinta on nyt 212,47sek ja H&M on toiseksi suurin omistukseni. Tiedostan yhtiön massiiviset vaikeudet. Toisaalta uskon firmaan, brändi on vahva ja tase on vahva. Mikäli johto nyt todella on herännyt tilanteeseen ja määrätietoisesti tekee toimia, mitkä vievät firmaa taas kohti parempaa, niin voi tästä vielä hyvä tulla - tosin vaikka tulisikin, ei tiedä kauanko siihen menee aikaa, miten alas kurssi ennen sitä vajoaa ja kuinka paljon osinkoa on leikattu ennen sitä.

Mielestäni uutinen myymälöiden sulkemisesta oli ehdottomasti hyvä, koska se on ainakin omiin korviini kantautunut ensimmäinen uutinen, mikä kertoo edes jotain johdon reagoinnista hankalaan tilanteeseen. Isoa roolia kokonaisuudessa uskoakseni merkitsee, miten vahvassa kunnossa firman nettimyynti nyt on, siitä kun ei oikein ole saanut selvää - kivijalkapuolen ongelmat sen sijaan on hyvin tiedossa.

Itse en ole edes veromyynteinä lähtenyt omistustani keventämään. Jaksan uskoa sijoitukseen, tosin en odota laivan kääntyvän nopeasti ja matkalla voi tulla vielä yllätyksiä. Osingon leikkaamista en pitäisi edes yllätyksenä, joskin pidän suht todennäköisenä, että toistaiseksi osinko pidetään vielä jonkin aikaa vanhalla tasolla lisävelkaa ottamalla, mikä lienee helposti mahdollista, koska toistaiseksi firmalla on vain vähän velkaa.

Edelleen lisää mielenkiintoa yrityksen seuraamiseen tuo Perssonin suvun säännölliset massiiviset osakkeen ostot ja ajoittaiset huhut siitä, että pääomistajilla olisi aikeita vetää firma kokonaan pois pörssistä.

Lisäostoja tuskin tulen tekemään ainakaan ennen CMD:tä, joka on 14.2.2017. Tähän on ladattu odotuksia firman tiedotuspolitiikan parantamisen suhteen. Itse en jaksa uskoa, että päivä sinänsä ihmeitä antaa, mutta melko hyvin maahan poljettu kurssi voi toki pienestäkin positiivisesta signaalista hieman nostetta saada. Kaiken negatiivisen toivon tietenkin jo olevan leivottu tähän kurssiin sisään :)